一、专业定义与学科归属

审计学属于管理学门类下的工商管理学科,与会计学、财务管理构成财经教育体系的核心分支。其本质是通过系统方法对经济活动进行独立监督与评价的應用型学科。根据教育部《普通高等学校本科专业目录》,审计学专业代码为120207,与会计学(120203)、财务管理(120204)同属“工商管理类”二级学科。 文章源自英杰教育网-https://www.slewingbearing.net/lxzx/6181.html

文章源自英杰教育网-https://www.slewingbearing.net/lxzx/6181.html

文章源自英杰教育网-https://www.slewingbearing.net/lxzx/6181.html

二、核心课程体系解析

专业课程呈现出“会计基础+审计专业+法律延伸”的三层知识结构:

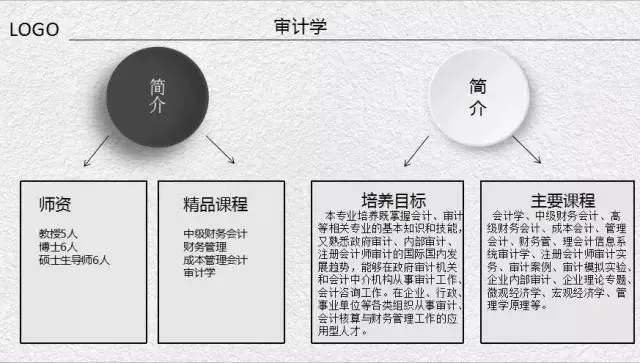

- 会计基础层:会计学原理、中级财务会计、成本会计

- 审计专业层:内部控制审计、绩效审计、信息系统审计

- 法律延伸层:商法、税法、证券法规

| 课程类型 | 典型课程 | 能力培养目标 |

|---|---|---|

| 专业基础课 | 审计学原理、会计信息系统 | 建立审计思维框架 |

| 专业技术课 | 大数据审计、舞弊审计 | 掌握现代审计工具 |

| 跨领域拓展课 | 公司治理、风险管理 | 培养综合判断能力 |

三、与其他专业的对比辨析

审计与会计的最大差异体现在目标维度:会计侧重“记录经济事实”,审计专注“验证记录真实性”。具体对比如下:

| 对比维度 | 审计学 | 会计学 |

|---|---|---|

| 核心职能 | 监督与鉴证 | 核算与反映 |

| 工作导向 | 发现与预防问题 | 记录与计量数据 |

| 方法论 | 抽样测试与风险评估 | 凭证处理与报表编制 |

| 成果形式 | 审计报告与管理建议 | 财务报表与账簿 |

四、职业发展路径全景

职业通道呈现“执业资格+行业经验”双轮驱动特征:

1.资格认证路径:注册会计师(CPA)、注册内部审计师(CIA)、国际注册信息系统审计师(CISA)

2.主要就业方向:

- 会计师事务所(如四大审计部门)

- 企业内部审计岗(如央企风控中心)

- 政府审计机关(如审计署特派办)

- 司法鉴定领域(如经济犯罪侦查)

五、专业能力要求与发展趋势

现代审计人才需具备数字化审计能力与行业专精知识。截至2025年,超过67%的审计岗位要求掌握数据分析工具,主要发展趋势包括:

- 智能审计:应用AI进行异常交易识别

- 持续审计:通过物联网设备实现实时监督

- 环境社会审计:ESG报告鉴证成为新增长点

六、学习建议与深造方向

建议学生在校期间完成“执业资格备考+软件工具掌握+行业实习”的三维准备。优质院校通常开设“审计仿真实验室”,通过模拟银行流水分析、采购循环测试等场景化教学提升实操能力。研究生阶段可选择的深化方向包括:政府审计、IT审计、工程审计等特色领域。

版权声明:本站部分文章来源或改编自互联网及其他公众平台,主要目的在于分享信息,版权归原作者所有,内容仅供读者参考。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任,如有侵权请联系xp0123456789@qq.com删除

评论